この記事で解決できるお悩み

- 公務員は副業ができない?

- 公務員でも副業で稼ぎたいけど何ができるの?

- 資産運用に興味はあるけど、何から始めればいいの?

- 公務員は安定しているから将来安泰?

こんなことでお悩みではないですか?

実は公務員でも、副業はできます。

副業ってできないと思って、何もしていないと将来後悔する可能性も?!

この記事で紹介する方法を実践すると、誰でも簡単に資産運用が始められます。

私は公務員を既に退職していますが、公務員時代から始めた投資は今も継続中です。

これまでいろいろと失敗もしましたが、その結果をもとに失敗しない投資3選をご紹介していきたいと思います。

この記事を読み終えると、きっと将来の自分のために投資をはじめる必要性を感じるはずです。

この記事でわかること

- 公務員の年金や退職金

- 公務員でもできる副業

- 公務員でもできるおすすめ投資法3選

この記事を書いた人

Lily

この記事を書いている私は、投資歴3年の会社員です。

誰でもできる堅実な資産運用と暗号資産投資をしています!

将来に不安がある・・と言うあなたへ、“資産運用のはじめの一歩”となるような情報を、わかりやすくお伝えします。

それでは具体的にご紹介していきます。

公務員の現実

あなたは公務員として働いていて、将来のお金の不安は全くないですか?

私は公務員として働いているとき、安定しているとはいえ年々減らされていく退職金や給料表を見ながら、漠然とした不安を覚えました。

さらに毎年のように社会保険料率は上がり、給料が上がっても差し引かれる金額も増えるため、手取り額でいうと給料本当に上がったの?みたいな疑問。

あなたもそんなふうに感じたことはありませんか??

それにやたら飲み会も多いのに、飲み代はきっちり割り勘。(←私だけw?)

正直ぜんぜんお金は貯められませんでした。。

近年では副業解禁している企業も多く、公務員でも副業に興味を持っている人も多いはずです。

しかし副業は自由にできない公務員。

公務員でできる副業は投資!

実は公務員でも株式投資や不動産投資などの資産運用は、可能です。

法律でも禁じられていないため、公務員でも安心して始めることができますよ。

実際私も、公務員時代から投資には取り組んでいました。

投資の実績

実際に私が取り組んでいる投資の実績をこのブログで毎月公開しています。

こちらも参考にしてみてください。

公務員の年金額、退職金、給料

ひと昔前までは生涯安泰といわれていた公務員ですが、

給料やボーナスも減少傾向であり、年金支給額も減額されていくのではないか?ともいわれています。

まずは、現在の公務員の平均給与や退職金、年金支給額について確認してみましょう。

公務員の平均年収は?

まずは、公務員の平均月額給与は次の通りです。(令和4年度)

・国家公務員…40万5千円

・地方公務員…35万8千円

公務員のボーナス額は?

公務員は夏と冬に賞与が出ますが、

令和4年の国家公務員の平均ボーナス支給額は約131万円(1,312,700円)でした。

引用元:令和4年6月期の期末・勤勉手当を国家公務員に支給

令和4年12月期の期末・勤勉手当を国家公務員に支給

退職金は?

また、地方公務員の退職金について公開されている資料を確認してみると、

60歳定年等退職者で2,123万6,000円(令和3年度)

退職金は定年まで働いた場合で約2千万円ですが、今後も現在と同額の退職金が受け取れるかは正直わかりません 。

それに定年の年齢も65歳に段階的に引き上げられることが決定しています。

あと30年後には何歳定年になってるんだろ…

年金をあてにするのは危険

公務員がもらえる年金は、以前は共済年金と言われる3階建ての仕組みでしたが、

2015年10月に厚生年金として一元化され、民間と同様の2階建ての仕組みになりました。

年金支給額の平均は?

「厚生年金保険・国民年金事業の概況(令和3年度)」 のデータでは、

老齢厚生年金の受給者の年金月額の平均は14万4千円となっています。

参照データ:厚生年金保険・国民年金令和4年12事業の概況

この年金額は、人によって支給額が異なるものの、近年は減少傾向にあり、

現に2022年度の年金支給額は0.4%引き下げられています。(泣)

これは年金の保険料を納める現役世代の収入が減ったためだといわれています。

少子高齢化がますます加速していくなかで、年金支給額が今後も下がり続けるのはまず間違いないでしょう。

さらに、年金の支給開始年齢は現在65歳とされていますが、これから超高齢化社会に突入するなかで支給開始年齢が釣り上げられるのも、時間の問題だと思っています。

つまり、公務員として定年まで働いても、定年後に年金のみの収入で生活するのは厳しい可能性が高いです。

だからこそ、若いうちから、将来に備えた行動をしていく必要があります。

これからの公務員で投資は必須アイテム

近年では、民間企業が副業を解禁する場合が多いですが、

まだ公務員は自由に副業ができる状況ではありません。

今後、公務員の副業が解禁されるかは現時点ではわかりませんが、

今できることを早いうちに行動しておくことが大切です。

公務員の最大のメリットとしては、安定した収入が得られることですよね。

公務員であるあなたは、副業できませんが、代わりにあなたの持っているお金に働いてもらいましょう。

公務員で投資をやることは、基本的に規制されていません。

ただし、不動産投資については、規制の基準があるので、注意しましょう。

それでは、まだ投資したことがない人でも失敗しない投資法について3つご紹介していきます。

失敗しない投資法3選

もしあなたがまだ投資経験が少ないのであれば、まずは下記3つの投資がおすすめ。

- 積立NISA

- iDeCo

- 暗号資産(ビットコイン)の積立て

FX投資や不動産投資のほうが儲かりそうとか、思いましたか?

確かに、上手にできればリターンは大きいです。

しかし公務員のあなたには、おすすめしません。

なぜなら、FX投資や不動産投資は常に情報収集が必要で、とても難易度が高いからです。

そして、公務員って定時で帰るイメージを持たれてる方が割と多いですが、結構忙しいですよね…

平日は残業して、土日も動員やら選挙事務やら何かと駆り出されます。

そういった生活のなか、貴重な休みの日にFXや不動産の情報収集していたら、

せっかくの自由時間もなくなるし、失敗するリスクも超高いです。

それに比べ、上記3つは基本的に一度設定してしまえば、半年に一度の定期見直しをする程度で済みますし、少額から投資できるので、忙しい公務員には最適な投資法です。

それでは順に説明していきます。

積立NISA

「積立NISA」は聞いたことがある人も多いのではないでしょうか?

積立NISAとは

2018年1月から開始された非課税制度で、少額からの長期・積立・分散投資を支援するためのもの。

なお、非課税投資枠は年間40万円で、投資期間は最長20年。

少額から毎月コツコツ、長期での資産形成を目指すには最適なものと言えます。

詳細についてはこちらのサイトを参考にどうぞ。👇

つみたてNISAの対象商品は、

手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています。

私も積立NISAを2年以上続けて、現在のところ+5%です。

投資成績の詳細については、毎月ブログで公開していますので、こちらをどうぞ。

たったの5%と思うかもしれませんが、これが10年、20年後になると大きな差になってきます。

月に5千円を積立NISAで運用していく場合を試算すると、年間利回りが5%と仮定して、10年後には運用収益が17万6千円にもなります。

月の積立額を2万円まで頑張れば、10年後の運用益は70万6千円。大きいです。

この試算は、金融庁のページでできますので、あなたが積立できる金額でシミュレーションしてみてくださいね。

若いうちから少額で投資を始めるだけで、10年後20年後の自分を楽にすることができるかもしれません。

私ももっと早くに始めれば良かったと思っています…

でも今日が一番若い日!

過去には戻れませんので、自分を楽させるために今から行動していきましょ!

積立NISAを始めるには、まず証券口座の開設が必要です。

証券口座はいろんな証券会社で開設可能ですが、NISA口座は1口座が原則です。

積立NISAをするのであれば、以下の証券会社がおすすめ。

各証券会社の特徴は以下のとおり。

まだ口座開設していない場合は、参考にしてみてくださいね。

注目ポイントはココ

国内株式個人取引シェアNo.1!

- 最低積立額:100円

- 売買手数料無料

- 積立頻度:毎日・毎週・毎月

- 投資信託銘柄数:172

注目ポイントはココ

米国株の銘柄数ならトップ!

- 最低積立額:100円

- 売買手数料無料

- 積立頻度:毎月

- 投資信託銘柄数:151

注目ポイントはココ

25歳以下なら手数料完全無料、26歳以上でも1日50万円以下であれば手数料はかからない。

- 最低積立額:100円

- 売買手数料無料

- 積立頻度:毎月

- 投資信託銘柄数:170

iDeCo(イデコ)

iDeCo(イデコ)とは、個人型確定拠出年金というもので、「確定拠出年金法」に基づき実施されている自分で運用する年金の制度です。

国民年金とどう違うの?

と思われるかもしれません。

公的年金や確定給付企業年金は、国や企業などの責任においてその資金を運用しています。

一方で確定拠出年金は、自分の年金資産が明確で、自己の責任で運用商品を選び、運用する年金制度なのです。

次にiDeCoにどんなメリットがあるのかご紹介していきます。

メリット

① 掛金が全額所得控除となる。

確定拠出年金の掛金は、全額が「小規模企業共済等掛金控除」の対象となり、課税所得額から差し引かれることで所得税・住民税が軽減されます。

② 確定拠出年金制度内での運用益が非課税で再投資できる。

金融商品の運用益は課税(源泉分離課税20.315%)対象となりますが、一方で確定拠出年金内の運用商品であれば、運用益は非課税で再投資されます。

③ 受給時に所得控除が受けられる。

受給年齢に到達し、確定拠出年金を一時金で受給する場合は「退職所得控除」、年金で受給する場合は「公的年金等控除」の対象となります。

以上のように、iDeCoは節税ができることがわかります。

といっても実際どれくらい節税できるのか気になるところ。

iDeCoをすることで納税額がどれくらい変わるのかは、iDeCoの公式サイトで試算できます!ぜひお試しください。

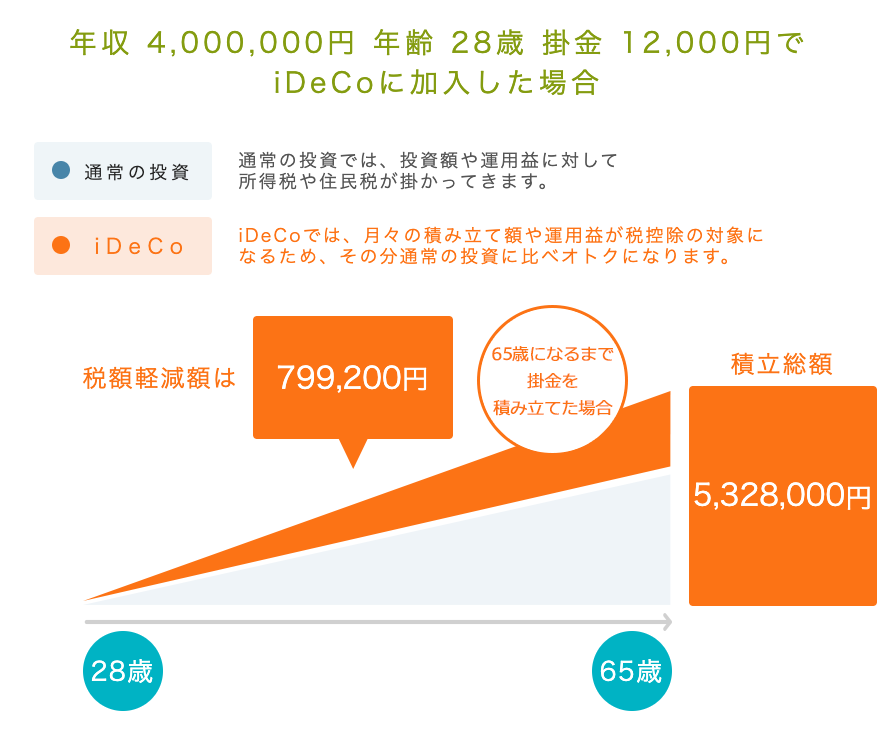

ちなみに、年収額400万円の公務員が毎月1万2千円を28歳から65歳まで積立て運用した場合は、このとおりです。

年間の税制優遇額だけで21,600円となります。

税金だけでも大きいですね。

次に注意点としてのデメリットをお伝えします。

①60歳になるまで積み立てた資産は引き出せない

ただし受給を開始する時期は、60歳から75歳までの間で選ぶことができます。

②手数料がかかる

実は毎月の手数料がかかり、年金として受け取る時にも1回につき手数料がかかります。

iDeCoのデメリットとしてよく言われている、60歳まで引き出せないという点。

確かに大きなポイントですが、公務員で働いている限りは安定した収入があるので、そこまで大きなデメリットにはならないかもしれません。この部分は、あなたのライフプランや収支の状況で判断してくださいね。

デメリット2点目の手数料については、税制優遇額よりもはるかに小さいので、気にしなくてもいいと思いますが、

どれだけの手数料が取られるのかは確認しておくことをおすすめします。

iDeCoの手数料は以下の通り。

| 手数料の種類 | タイミング | 金額(税込) |

|---|---|---|

| 加入手続き料 | 初回のみ | 2,829円 |

| 事務手数料 | 毎月 | 105円 |

| 資産管理手数料 | 毎月 | 66円 |

| 運営管理手数料 | 毎月 | 金融機関による |

| 給付手数料 | 受取1回につき | 440円 |

この手数料はいくら積立てるとしても必ずかかってきますので、なるべく手数料の低い金融機関を選ぶことをおすすめします。

暗号資産(ビットコイン)の積立て

「ビットコイン」って聞いたことはありますか?

ビットコインとは、世界で初のブロックチェーンを基盤としたデジタル通貨で暗号資産の代表格のコインです。

また、発行数が決められていることからデジタルゴールドとも呼ばれています。

近年では、法定通貨として採用する国がでてきたり、ビットコインでの支払いができたりと、徐々に広まってきています。

また、最近では中田敦彦のYouTube大学でも紹介されていました。

とてもわかりやすく解説されているので、ビットコインなどの暗号資産は初めて聞いたという人は、一度見てみることをおすすめします。

ただ知っていても、まだ暗号資産は怖いと思っている人も多いと思います。

私も初めて購入したときは、めちゃくちゃドキドキしました。

でも買ってみると難しいなんてことはなく、感覚としてはPayPayとかの電子マネーみたいな。

ただしビットコインなどの暗号資産はまだまだ価格変動が大きいため、買う場合は”一括”ではなく、”積立”が断然おすすめです。

ビットコインを筆頭に、暗号資産(仮想通貨)の値動きは日々変動します。

そのためまとまった金額を投資するのは、リターンも見込める分、ハイリスクとなります。

参考にビットコインのこれまでのチャートはこのとおり👇

私は昨年の2月からビットコインの積立投資を始め、現在のリターンはマイナスですが、徐々にマイナス幅が小さくなってきています。

ビットコインの積立投資実績は、毎月ブログで公開していますので、興味がある方はこちらをどうぞ。

そして、ビットコインなどの暗号資産を購入する場合の注意点です!

暗号資産を購入するには、取引所口座の開設が必要です。

ただし、口座を開設する場合は必ず暗号資産交換業に登録されている業者か確認しましょう。

取引所口座をつくったものの、詐欺だったため振り込んだお金が戻ってこないなどの事案が発生しているようです。

金融庁の公式ページで公開されていますので、こちらは一度確認しておきましょう。

▶︎ 金融庁公式サイト

そして二つ目の注意点。

LINEのオープンチャットで仮想通貨関連のグループが多数ありますが、入らないことをおすすめします。

情報収集がしたい気持ちはあるかもしれませんが、詐欺にまきこまれる可能性が潜んでいます。

もし入るのであれば、初心者であることは伏せておきましょ。

なんにしても、甘い話をしかけてくる人は詐欺だと思って良いかと。

そんなうまい話があったら逆に誰にも紹介しないはず!

結論として、暗号資産交換業に登録されている国内取引所の口座を開設し、毎月ビットコインの積立設定をしてしまえば、あとは勝手に積立してくれます。

あとは、日本円を取引所口座に定期的に入金することは忘れないように。

市場の予測では、次回の最高値更新は2025年のようなので、私はあと2年は淡々と積立していくのみです。

まだ決心がつかないという人は、ひとまず取引所の口座を開設しておくといいですよ。

ビットコインの価格が上がりだすと、取引所口座を開設する人が増えて、口座開設するのに時間がかかってしまいます。

2月末のマイナポイント申請に長蛇の列ができたみたいにw

早めの行動が吉です。

もちろん口座開設だけなら無料ですし、逆に今ならキャンペーンで現金がもらえるところも。

現時点で口座開設するなら、おすすめの取引所はこちらです。

- ビットフライヤー 【新規口座開設で2,500円相当のビットコインがもらえる!】

- DMM Bitcoin【新規口座開設で2,000円が即時もらえる!】

- bitbank(ビットバンク)

どこも安心できる取引所です。

口座開設の方法がわからない場合はこちらの記事をどうぞ。

ビットフライヤー口座開設を8分で完了させる5ステップ超絶丁寧に紹介

【初心者向け】bitbank(ビットバンク)で口座を開設する方法をたっぷりの画像付きで解説!

さいごに

今回は、公務員でもできる副業としておすすめの投資法3選をご紹介しました。

今行動することで、将来の自分を楽にできるかもしれません。

失敗しない投資法3選

- 積立NISA

- iDeCo

- ビットコイン積立

どの投資でも、まず最初の一歩は口座開設からです。

口座開設はどこでも無料でできるので、あなたにあったところを選択して開設しておきましょう。

【積立NISA証券口座】

\おすすめ/

【暗号資産取引所】

\おすすめ/

それではまた〜。

{kind=link}